El sistema de costos por procesos es

aquel mediante el cual los costos de producción se cargan a los procesos, a los

sistemas acumulados de los costos de producción, por departamento o por centro

de costo.

El costeo por procesos,

tiene aplicación generalmente en las empresas con una forma de producción en la

cual se utiliza un proceso continuo, teniendo como resultado un volumen alto de

unidades de producción, iguales o similares. A pesar de que es difícil

determinar los costos en este proceso, la forma de realizar el costeo implica

simplemente realizar el cálculo de costo promedio por unidad la cual se divide

en tres etapas: primero se realiza la medición de la producción obtenida en el

periodo, segundo se miden los costos incurridos en el periodo y tercero

calcular el costo promedio total repartido a lo largo de toda la producción.

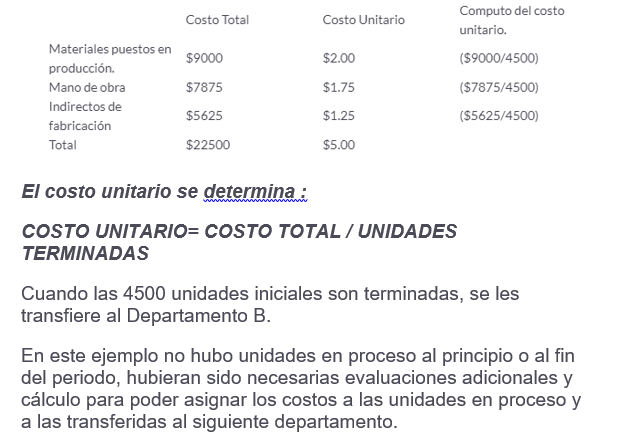

Estos procesos se transforma

la materia prima o materiales en un producto terminado en donde dicha

producción es continua, uniforme, en grandes cantidades e integración de los

tres elementos del costo (materia prima, mano de obra, gastos indirectos) en un

periodo determinado y para conocer su costo unitario se necesita dividir el

importe de los tres elementos del costo entre las unidades terminadas.

Sus características

son:

a) Varias

escalas.

b) Varios

procesos.

c)

Producción continua.

d) Mezcla

de productos.

e)

Unificación de los elementos del costo.

f)

Periodo determinado en la elaboración.

g) Su

costo se obtienen de dividir el costo total entre las unidades producidas.

Ventajas

·

Producción continua.

·

Fabricación

estandarizada.

·

Costos promediados por centros de

operaciones.

·

Procesamiento más

económico administrativamente.

·

Costos estandarizados.

·

Ejemplos de algunas industrias:

Fundición, Petroquímica, Cervecera, Cementera, Papelera, Vidriera.

Desventajas

·

Condiciones de

producción rígidas.

·

Control más global.

·

Imposible identificar los elementos del

costo directo en cada unidad terminada.

·

Hay que cuantificar la producción en

proceso al final del período y calcular la producción equivalente

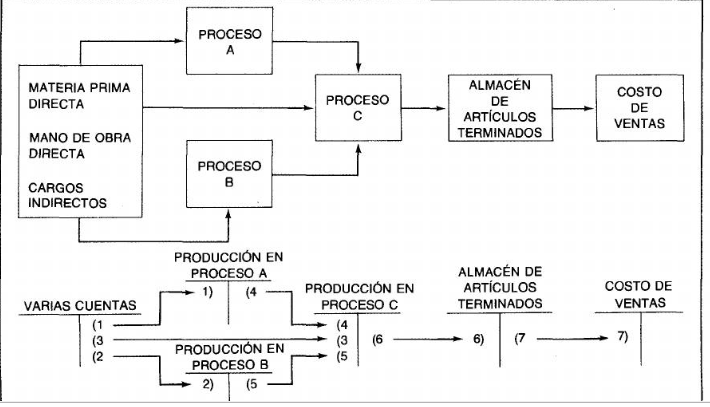

El

informe del costo de producción.

El informe del costo de producción es un

análisis de las actividades del departamento o centro del costo durante un

período. Todos los costos imputables a un departamento o centro de costo se

presentan de acuerdo con los elementos del costo.

El informe del costo de producción

generalmente contiene las siguientes tres relaciones:

1. Cantidades (unidades

de entrada y de salida)

2. Costos para

contabilizar (costo de entrada)

3. Costos contabilizados (costo

de producción)

El costeo por procesos es un método que se utiliza para asignar los costos promedio a la producción en las etapas de fabricación que originan una gran cantidad de productos idénticos.

Este sistema puede utilizar el método de promedio ponderado o el método PEPS para el cálculo de las unidades equivalentes de producción y para asignar los costos a dicha producción.

Con el método de promedios ponderados las unidades elaboradas en el periodo actual, y los costos totales son promediados entre todas las unidades. con el método PEPS las unidades elaboradas en el periodo anterior y reflejadas en el inventario inicial de producción en proceso no se mezclan con las del periodo actual, ni los costos de la producción del inventario inicial en proceso se añaden a los costos del periodo actual para obtener el costo unitario de producción.

No hay comentarios.:

Publicar un comentario